普段のお買い物で「今月いくら使ったかな?」と不安になることがあります。クレジットカードは便利ですが、知らない間に使いすぎてしまう心配もあります。そんな時に役立つのが、三井住友カードの「Visaプリペ」です。

実際に申し込みから利用開始まで体験してみると、思っていた以上に簡単で実用的でした。特にVpassアプリと組み合わせると、家計管理がとても楽になります。

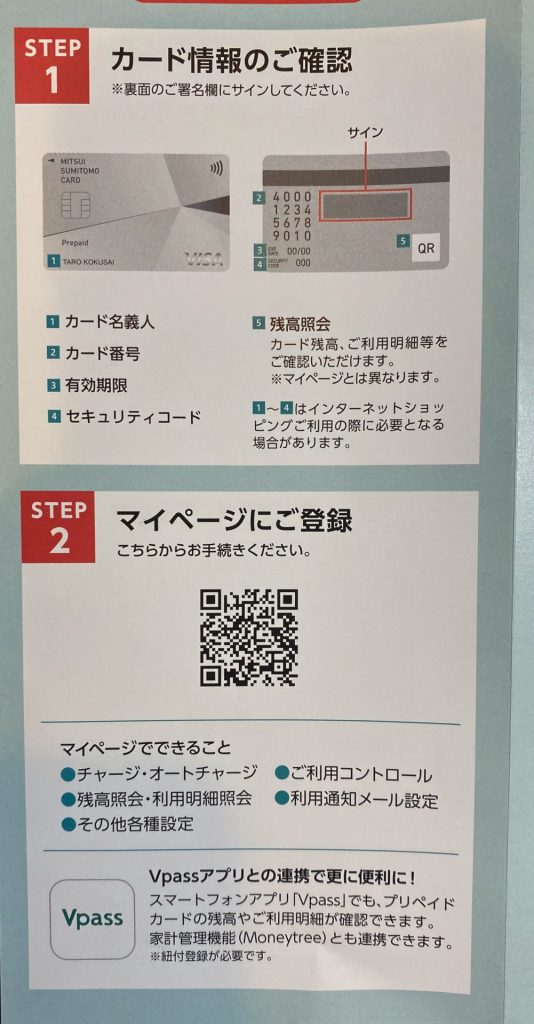

1. Visaプリペ(三井住友カード)とは?

Visaプリペ(三井住友カード)は家計管理に特化しており、6歳から申し込める点が最大の特徴です。「かぞくのおさいふ」アプリと連携して支出を管理できます。

プリペイドカードとは(特徴・メリット・違い・使い方)|プリペイドカードなら三井住友VISAカード

プリペイドカードとは(特徴・メリット・違い・使い方)|プリペイドカードなら三井住友VISAカード

「かぞくのおさいふ」と言っても、一人でも利用できます。また、小学生から申し込めるため、子どものお小遣い管理にも活用できます。決まった金額をチャージして渡せば、限られたお金の中でやりくりする練習になります。

| 項目 | 詳細 |

|---|

| 発行元 | 三井住友カード株式会社 |

| 申込条件 | 6歳以上(小学生から可) |

| 年会費・発行手数料 | 無料 |

| 還元率 | 0.25%(翌月10日残高加算) |

| 国際ブランド | Visa |

| カード形態 | 物理カード |

| チャージ方法 | セブン銀行ATM、ローソン、オンライン、クレジットカード |

| チャージ上限 | 残高30万円、1日30万円、月間100万円 |

| 設計思想 | 家計管理・使いすぎ防止・子どもの金銭教育 |

| 想定利用シーン | 家族全体の支出管理、子どもへのお小遣い管理、予算別支出制限 |

| 特徴・差別化 | かぞくのおさいふアプリ連携、三井住友銀行との連携 |

| 対応決済 | Visa加盟店、Apple Pay(iD)、Google Pay(iD)、Visaタッチ決済 |

1.1. プリペイドカードとクレジットカードの違い

「Visaプリペ」は、世界中のVisa加盟店で利用でき、Apple PayやGoogle Payにも対応しています。iD加盟店でのスマホ決済、Visaのタッチ決済も可能です。オンラインショッピングでも通常のクレジットカードと同様に使えます。

ただし、プリペイドカードは事前にお金をチャージしてから使う「前払い」の仕組みです。

クレジットカードが後から口座引き落としの「後払い」なのとは正反対といえます。

この違いが重要な理由は、使いすぎ防止にあります。チャージした金額以上は絶対に使えないため、自然と支出をコントロールできます。お財布に現金を決まった額だけ入れて出かけるのと同じ感覚です。

1.2. 緊急時のための第二の財布として

普段は現金やクレジットカードを使い、プリペイドカードは緊急時の備えとして少額をチャージしておく使い方もあります。財布を忘れた時や、現金が足りない時の保険になります。

ただし、カード残高の上限は30万円です。1日のチャージ上限も30万円、1カ月のチャージ上限は100万円に設定されています。大きな買い物をする際は、事前に残高を確認してください。

2. Visaプリペイドの申し込みから利用開始までの流れ

三井住友カードのWebサイトから申し込みます。必要なのは携帯電話番号とメールアドレスだけです。申し込み完了後、登録したメールアドレスに案内が届きます。

このメールに記載されたURLから、個人情報を入力します。氏名、住所、生年月日、携帯電話番号、暗証番号などを正確に入力してください。満6歳以上から申し込み可能で、クレジットカードのような審査はありません。発行手数料も年会費も無料です。

ただし、受取には、住所、受取人名は、本人確認書類(マイナンバーカードや免許証など)の記載内容と一致している必要があります。結婚や引っ越しなどで姓や住所が変更になった直後は要注意です。

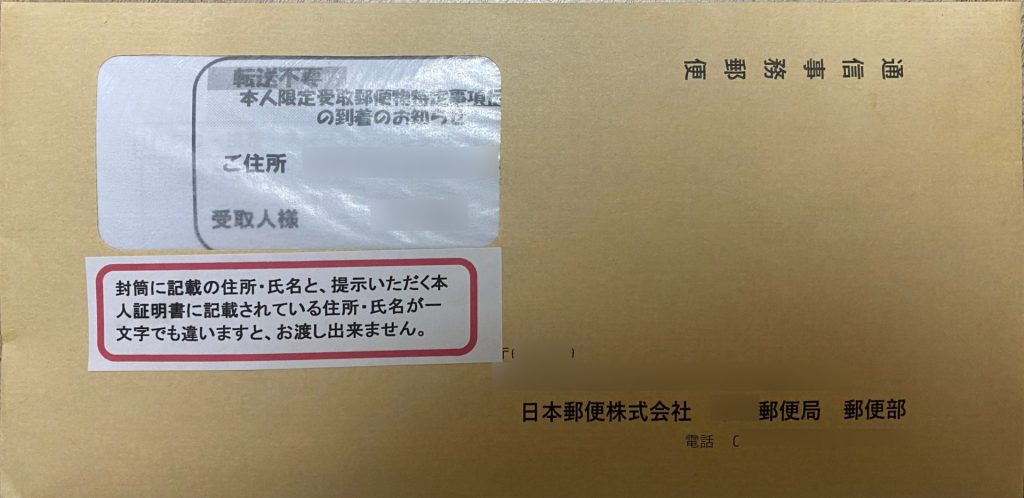

2.1. 本人限定郵便でカードを受け取る

申し込みから1週間から10日程度で、本人限定郵便でカードが届きます。受け取り時には運転免許証などの顔写真付き公的証明書の提示が必要です。

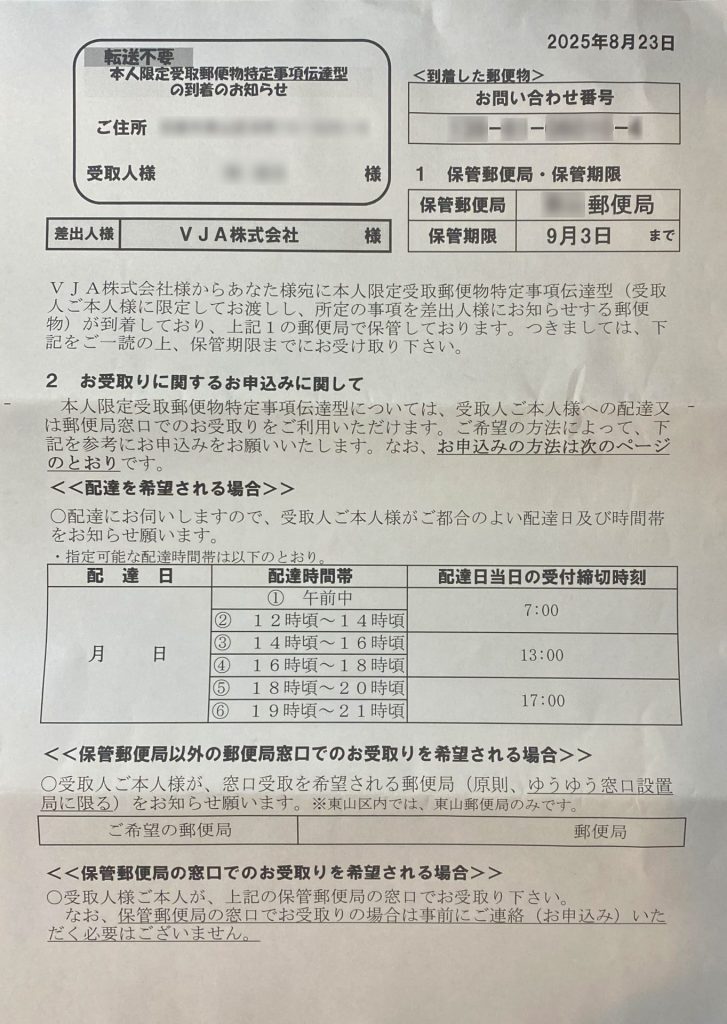

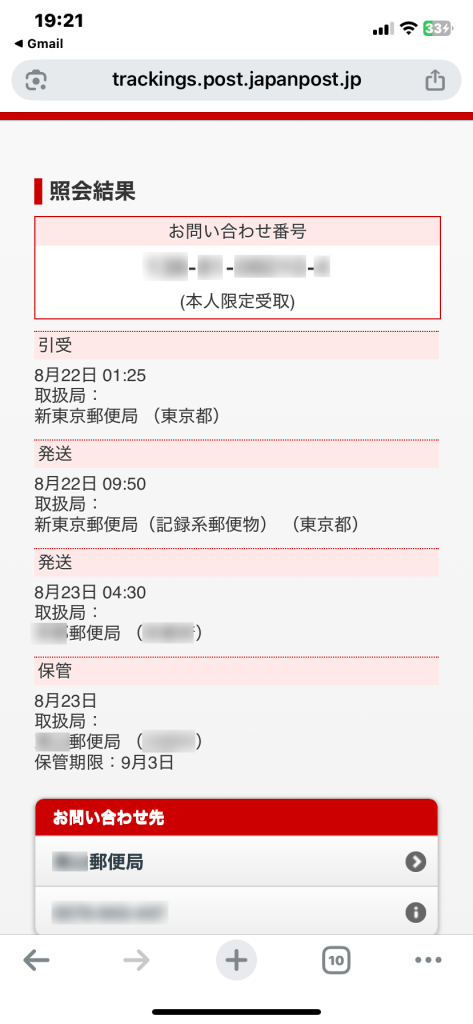

問い合わせ番号と保管郵便局が重要

問い合わせ番号と保管郵便局が重要

「本人限定受取郵便」なので、保管郵便局にて問い合わせ番号を伝えると、本人確認手続きをして受け取ることができます。

受付メールからも問い合わせ番号や保管郵便局は確認できますが、「本人限定受取郵便」の受取にはお知らせの用紙も必要でした。。

郵便局のゆうゆう窓口でお知らせと身分証を見せると、ICカードなどの入った封筒を受け取れます。

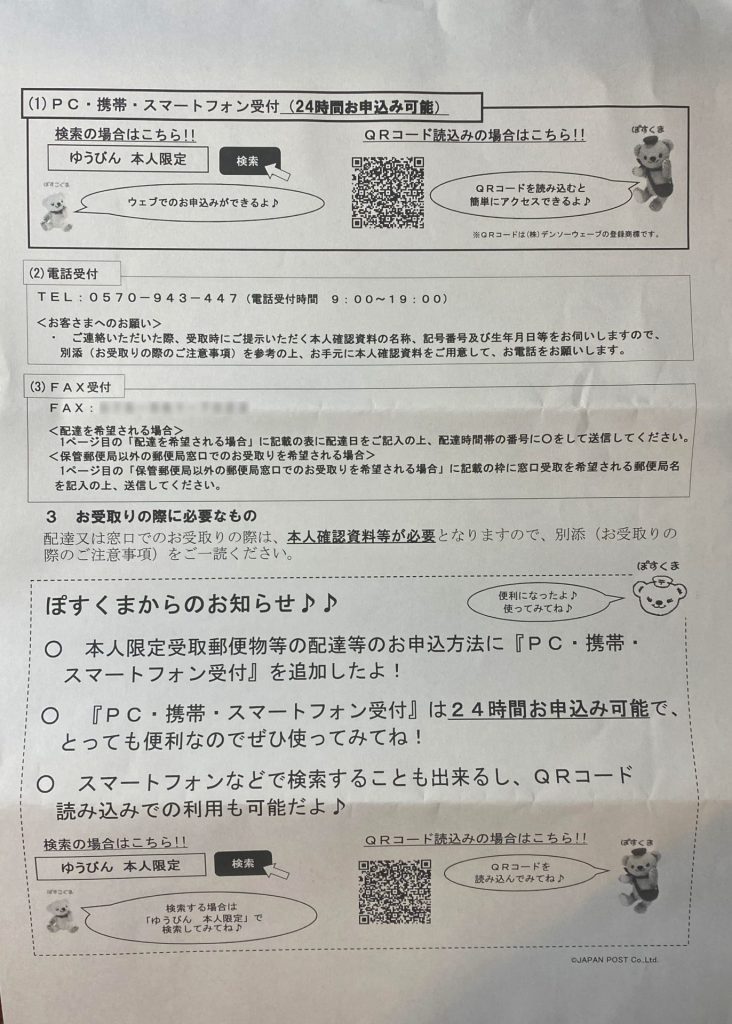

ネットや電話受付で、日時を指定して配達してもらうこともできます。

配達または郵便局で本人確認手続きがある

配達または郵便局で本人確認手続きがある

3. Visaプリペ残高を把握する

Vpassアプリは、カードの利用状況をリアルタイムで表示します。今月いくら使ったか、残高がいくらあるかが一目で分かります。グラフ表示もあるため、支出の傾向を把握しやすくなっています。