最近 社会保険の仕組みが変わって「〜万円の壁が撤廃される、撤廃された」などの情報を目にします。

しかし、扶養の範囲内で働きたい場合には、具体的にどうすればよいのかよくわかりませんでした。

調べてみると、103万円、106万円、123万円、130万円、160万円…と、数字がたくさん出てきます。

これらが全部「壁」と呼ばれているけど、何がどう違うのか。

そもそも「扶養」って何なのか。

「扶養から外れる」と社会保険の「壁」について、考えを整理しました。

個人的なメモです。

詳細は最新の公的な情報を参照してください。

- パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。 | 政府広報オンライン(2025年1月9日)

- 社会保険の加入対象の拡大について|厚生労働省(最終閲覧日:2025年12月1日)

- 国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。|日本年金機構

- 家族の加入について | 健保のしくみ | 全国印刷工業健康保険組合

- 収入がある者についての被扶養者の認定について(◆昭和52年04月06日庁保発第9号保発第9号)

- ・「短時間労働者に対する健康保険・厚生年金保険の更なる適用拡大に係る事務の取扱いについて」の一部改正について〔厚生年金保険法〕(◆令和04年09月28日保保発第928006号)

1. 「扶養を外れる」にはいくつかの意味がある

調べていて最初に気づいたのは、

「扶養を外れる」という言葉が全く違う意味で使われているということでした。

ざっくり言うと、

- 自分のパートの収入に所得税がかかる(自分の所得税が増える)

- パートナーの所得税から特別控除が受けられなくなる(パートナーの所得税が増える)

- パートナーの勤務先の社保の第3号被保険者から外れる(自分で保険料を支払う)

- 自分の勤務先で社保加入して厚生年金になる(自分の勤務先で保険料を支払う)

同じ「扶養を外れる」でも、制度が違う、金額が違う、判定基準が違うんですね。

このうちのC, D(社会保険)について、整理します。

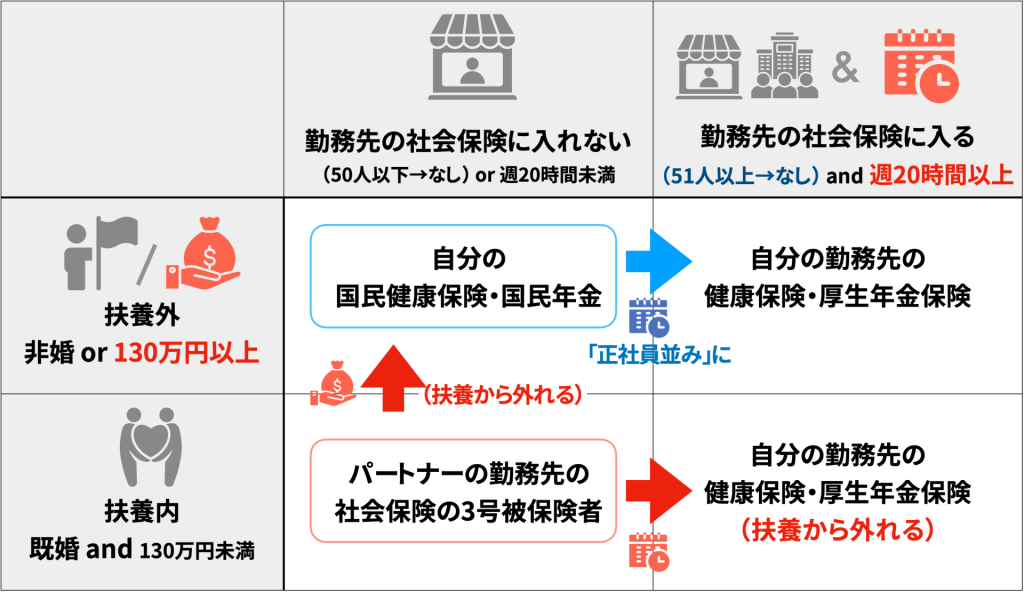

社会保険の「年収の壁」としてよく挙げられるのは、「106万円」と「130万円」です。

「106万円」と「130万円」は、2つの段階ではありません。

別の方向の基準です。

- 106万円:自分の勤務先での社保加入条件

(中に吸い込まれる) - 130万円:配偶者の社保の扶養(3号被保険者)から外れる条件

(外に弾かれる)

という2つの条件があるからです。

2. 独身で「非正規雇用」では加入は負担減

まずは、自分の勤務先での社保加入条件から見ていきます。

ここで重要なポイントは、立場によって「社会保険の壁」の意味が正反対になるということです。

- パターンA:

独身でアルバイトからスタート - パターンB:

既婚で配偶者の扶養内からスタート

実は、独身で「非正規雇用」の場合(パターンA)、

106万円は「越えたい境界線」です。

社会保険の加入条件の一部だからです。

というのも、独身なら収入が少なくても自分で国民健康保険や国民年金を支払っています。

保険料は全額自己負担。

月に2〜3万円くらいの負担が発生します。

これが事業所の健康保険・厚生年金保険になれば、

保険料は労使折半になって負担が半分になるし、将来の年金も手厚くなります。

月収10万円なら本人負担は月14,000円程度です。

この立場だと、「事業所での社会保険の加入」は「恩恵」だったりするわけです。

正社員に比べて不利な条件で働いていたからです。

政府広報の「手厚い保証が受けられます」という文言は、このような文脈です。

2.1. まず非正規雇用者に拡大(4分の3基準)

非正規雇用者の社会保険の加入条件は、徐々に拡大されてきました。

もともと正社員だけのものだった社会保険は、まず1980年代に通達で「4分の3基準」が定められました。

「同一の事業所に使用される通常の労働者の1週間の所定労働時間及び1月間の所定労働日数の4分の3以上」と、非正規雇用であっても「正社員と同じように」健康保険・厚生年金保険に入れるようになりました。

1 健康保険・厚生年金保険の被保険者資格の取得基準

(1) 4分の3基準

健康保険・厚生年金保険の被保険者資格の取得基準については、健康保険法(大正11年法律第70号)第3条第1項及び厚生年金保険法(昭和29年法律第115号)第12条の規定により、1週間の所定労働時間及び1月間の所定労働日数が、同一の事業所に使用される通常の労働者の1週間の所定労働時間及び1月間の所定労働日数の4分の3以上(以下「4分の3基準」という。)である者を、健康保険・厚生年金保険の被保険者として取り扱う。

・「短時間労働者に対する健康保険・厚生年金保険の更なる適用拡大に係る事務の取扱いについて」の一部改正について〔厚生年金保険法〕(◆令和04年09月28日保保発第928006号)

この「4分の3基準」は、労働時間も日数も両方とも満たす必要があるので、ほぼフルタイムに近い働き方をしている非正規雇用者が対象になっています。

2.2. さらに「4分の3基準」から「年収106万円・週20時間基準」へ拡大

2000年代以降は、社会保険に加入できない非正規雇用者の待遇を改善するため、適用を拡大していくことになります。

この過程で、「年収106万円・週20時間」という数値ラインが運用されるようになりました。

ただし、厳密には「年収106万円」という金額は基準には現れず、報酬月額88,000円を元に算出されたものです。

これが「短時間労働者の健康保険・厚生年金保険」です。

2 短時間労働者の健康保険・厚生年金保険の被保険者資格の取得基準

施行日以後、4分の3基準を満たさない者で、次の(1)から(4)までの4つの要件(以下「4要件」という。)を満たすものは、健康保険・厚生年金保険の被保険者として取り扱うこととする。

- (1) 1週間の所定労働時間が20時間以上であること

- (2) 報酬(最低賃金法で賃金に算入しないものに相当するものを除く。)の月額が8万8千円以上であること

- (3) 学生でないこと

- (4) 以下のいずれかの適用事業所に使用されていること

・「短時間労働者に対する健康保険・厚生年金保険の更なる適用拡大に係る事務の取扱いについて」の一部改正について〔厚生年金保険法〕(◆令和04年09月28日保保発第928006号)

- ア 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律(平成24年法律第62号。以下「年金機能強化法」という。)附則第17条第12項及び第46条第12項に規定する特定適用事業所(以下「特定適用事業所」という。)

- イ 特定適用事業所以外の適用事業所(国又は地方公共団体の適用事業所を除く。)のうち、労使合意により、事業主が適用拡大を行う旨の申出を行った事業所(以下「任意特定適用事業所」という。)

- ウ 国又は地方公共団体の適用事業所(注)

つまり、20時間というだいたいフルタイムの2分の1ほどの勤務時間であっても、事業所での社会保険の加入できるようになりました。

社会保険の加入判定には「4分の3基準」と「短時間労働者の4要件(週20h・月8.8万円≒106万円)」の2ルートがあるわけです。

しかし、実務上は後者が適用される人が多く、4分の3基準を細かく気にしなくても判定できます。

ざっくり言えば「社会保険の加入ラインは年収106万円(週20時間以上)」と押さえておけば、ほとんどのケースで判断を誤りません。

3. 既婚者・扶養内の場合は加入は「負担増」

ただし、「職場の社会保険の加入できる」といっても、既婚者で扶養内の場合は、「ありがた迷惑」であることも。

これまでは、パートナーの扶養内だと「3号被保険者」として、

社会保険料が支払わずとも保険を受けられていたからです。

しかし、社会保険の加入条件は権利であると同時に、義務でもあります1。

自分の勤務先で「年収106万円・週20時間」のラインを超えると、自動的に社会保険に加入することになり、結果としてパートナーの勤務先での社会保険の3号被保険者からは外れてしまいます。

パートナーとは別の健康保険証をもらうことになるのです。

ただし、この「年収106万円・週20時間」のラインには、ほかに2つの条件がありました。

- (3) 学生でないこと

- (4) 以下のいずれかの適用事業所に使用されていること

「適用事業所」は、ざっくり言えば、「ある程度大きな事業所(従業員51人以上)」です。

つまり、小さな個人店舗などでは「社会保険の加入条件」は適用されません。

※ただし、この従業員の基準は、今後 減らされていって、最終的にはなくなる予定です。

3.1. パートナーの3号被保険者から外れる

小さな個人店舗でも、社会保険の扶養から外れるのに、もう一つの基準があります。

それが、勤務先を問わず自分の年収が130万円を超えたとき(赤の上向き矢印)。

これぐらい収入が増えると、パートナーの社会保険の3号被保険者から外されてしまうのです。

つまり、「離脱条件」です。

この場合は、自分で国民年金と国民健康保険に加入することになります。

国民年金法や健康保険法では、ただ、「主として配偶者の収入により生計を維持するもの」とあり2、「130万円」という金額は、「収入がある者についての被扶養者の認定について(昭和五二年四月六日)」という厚生労働省の通知に書かれています3。

1 被扶養者としての届出に係る者(以下「認定対象者」という。)が被保険者と同一世帯に属している場合

(1) 認定対象者の年間収入が一三〇万円未満(認定対象者が六〇歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である場合にあっては一八〇万円未満)であって、かつ、被保険者の年間収入の二分の一未満である場合は、原則として被扶養者に該当するものとすること。

(2) 前記(1)の条件に該当しない場合であっても、当該認定対象者の年間収入が一三〇万円未満(認定対象者が六〇歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である場合にあっては一八〇万円未満)であって、かつ、被保険者の年間収入を上廻らない場合には、当該世帯の生計の状況を総合的に勘案して、当該被保険者がその世帯の生計維持の中心的役割を果たしていると認められるときは、被扶養者に該当するものとして差し支えないこと。

2 認定対象者が被保険者と同一世帯に属していない場合

認定対象者の年間収入が、一三〇万円未満(認定対象者が六〇歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である場合にあっては一八〇万円未満)であって、かつ、被保険者からの援助に依る収入額より少ない場合には、原則として被扶養者に該当するものとすること。

その後も基本線は維持されつつ、2025年7月通知などで具体的な運用が整理されています。

また、これは、健康保険に関する通知ですが、国民年金についても準じて扱われています4。

それぞれの年金機構や健保組合などでの運用ルールは、この通知に基づいて決まっています。

第3号被保険者

国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。|日本年金機構(2024年8月19日)

第2号被保険者(※)に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方(年収130万円未満であっても、厚生年金保険の加入要件にあてはまる方は、厚生年金保険および健康保険に加入することになるため、第3号被保険者には該当しません)。

同居している場合

家族の加入について | 健保のしくみ | 全国印刷工業健康保険組合

対象者の年収が130万円未満(対象者(被保険者の配偶者を除く)が19歳以上23歳未満※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、被保険者の収入の2分の1未満であること

概ね同等の対応になっていますが、完全に統一されているわけではなく細かな条件は異なっています。

つまり、具体的な判定は、パートナーの勤務先の加入する保険組合がすることになります。

したがって、扶養離脱条件については、「基本は年収130万円だけど、パートナーの勤務先によって事情が異なるので一概に言えない」わけです。

この年収は、勤務先から給与所得とは限りません。

給与所得が少なくてもダブルワークや地代収入などがあれば130万円を超えるパターンはあります。

4. 「106万円の壁」から「週20時間の壁」に

さて、これらの条件ですが、今後大きな変更が予定されているということです。

従業員51人以上の企業では、これまで「週20時間以上かつ月収8.8万円以上」だった条件から、月収要件が2028年まで(おそらく2026年10月ごろ)に撤廃されると予定されています56。

また、従業員の人数も10年かけて段階的に縮小・撤廃されて、最終的にはどの事業所でも対象になります。

そうなると、年収や事業所規模に関係なく「週20時間以上で社保加入になる」わけです。

これは、どちらかと言うと物価上昇への対応です。

というのも、収入基準があるまま賃上げしようとすると、労働時間が同じでも月収要件を超えてしまうケースがあったからです。

ただ、「130万円の壁」は、(保険料負担の緩和策などはあるものの)依然としてあるので、まだ理屈通りというわけではなさそうです。

5. 調べてわかったこと

この調査で一番の発見は、収入だけでは判定できないということでした。

勤務先の規模や労働時間(や収入)という基準で社会保険に入るかどうかが決まります。

また、扶養判定の具体的な数値(130万円など)は法律ではなく、省令によるガイドラインをもとに、健保や共済が運用上定めた基準なんです。

つまり、「扶養の壁」が複雑に見えたのは、社会保険の加入条件と3号被保険者の離脱条件が混在して説明されていたからだと気づきました。これらを分解して整理すると、案外シンプルな構造でした。

- 2024年10月から、従業員数51人以上の企業では、週20時間以上かつ月収8.8万円以上などの条件を満たすパート・アルバイトは社会保険への加入が義務化されています。- 106万円の壁撤廃へ | 労務SEARCH – 106万の壁とは | freee – 社会保険加入ライン | 東証マネ部!

- 被用者年金各法の被保険者の配偶者であって主としてその収入により生計を維持するもののうち、20歳以上60歳未満のもの- 国民年金法 第7条第1項第3号

- 第3号被保険者の生計維持関係の認定では、健康保険の被扶養者の認定基準を勘案し、年間収入が130万円未満であることが必要とされています。- 第3号被保険者制度について | 厚生労働省 – 第3号被保険者とは | 保険市場 – 国民年金の第3号被保険者 | ナビナビ保険

- 第3号被保険者の生計維持関係の認定基準である年収130万円は、国民年金法には明記されておらず、健康保険の被扶養者認定基準を勘案して運用上定められた基準です。- 第3号被保険者制度について | 厚生労働省 – 国民年金の第3号被保険者 | 名古屋市職員共済組合

- 2025年6月に成立した年金制度改革法により、従業員51人以上の企業における社会保険加入の賃金要件(月収8.8万円以上)が2026年10月に撤廃されると予想されています。これにより週20時間以上勤務すれば年収に関わらず社会保険加入が義務化されます。- 106万円の壁撤廃 | 労務SEARCH – 106万の壁とは | freee – 106万円の壁2026年撤廃へ | まき社労士事務所

- 厳密には月収要件の撤廃時期は未定です。2025年6月成立の「年金制度改正法」で決まったのは、「月額8.8万円(106万円相当)の賃金要件を撤廃する」ことと、「公布から3年以内に施行する」ことだからです。 – 社会保険の加入対象の拡大について|厚生労働省